Tasación Subestación Eléctrica

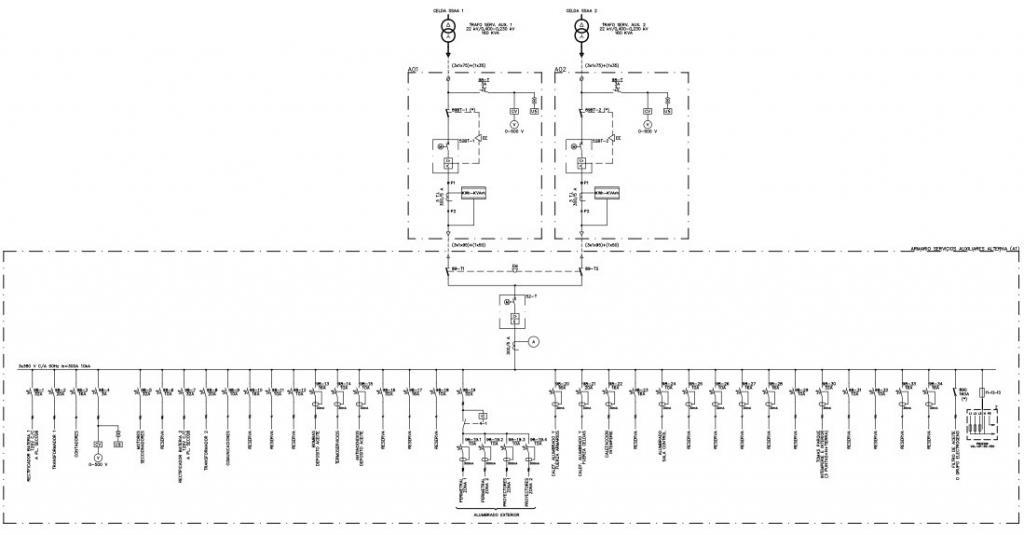

Se trata de una subestación diseñada con aparamenta convencional y configuraciones doble barra, con tensión de transformación en el primario de 132 y 20 en el secundario. Es una tasación de instalaciones especiales, realizada por nuestro equipo de ingenieros. SOLICITE AQUÍ INFORMACIÓN Y PRESUPUESTO: tasaciones@ingenierosconsultores.com Descripción general de la subestación La subestación objeto de la […]